Hva merverdiavgift (MVA, moms)?

Når du handler i butikken, har du kanskje lagt merke til at du betaler merverdiavgift – også kjent som moms eller mva. Dette er en avgift som legges til prisen på varer og tjenester, og pengene går direkte til staten.

Merverdiavgiften beregnes som en prosentandel av prisen på varen eller tjenesten. Den vanligste satsen er 25 %, men for enkelte varer, som mat, er avgiften lavere – kun 15 %. Dette er en del av sosialpolitikken i Norge, som gjør det rimeligere for folk med lavere inntekt å kjøpe nødvendige varer. Over tid kan denne forskjellen spare husholdninger mange tusen kroner.

På den andre siden bidrar mva. til å finansiere viktige samfunnsoppgaver. Pengene brukes blant annet til å bygge veier, drive sykehus og betale lønn til lærere og sykepleiere. Derfor er merverdiavgiften en viktig inntektskilde for velferdsstaten Norge.

Hvordan regne med 25 % mva.

Når en bedrift fastsetter en pris på en vare er dette å betegne som 100% av prisen. Deretter kommer staten og krever 25% på prisen som betyr at prisen er nå på 125 %. Det betyr at når merverdisatsen er på 25%, så utgjør merverdiavgiften en femtedel, altså 20% av den totale prisen inkludert mva.

Når MVA-satsen er 25 %, betyr det at prisen øker fra 100 % til 125 %. Derfor utgjør merverdiavgiften 20 % av totalprisen inkludert MVA.

Det vil si at ´ for å finne merverdiavgiften på en pris inkludert mva må vi ta:

pris inkludert merverdiavgift * 0,2 = merverdiavgift

Eksempel på utregning av mva.

En bedrift fastsetter en pris på deres vare på 2.000 kroner. Deretter kommer staten og krever 25% på toppen av dette salget som merverdiavgift, som betyr at prisen nå er på 2.500 kroner. Dersom du nå ønsker å finne merverdiavgiften på prisen inkludert mva. tar du:

2.500 * 0,2 = 500 kr mva 😄

La meg forsøke å lage en oversikt for deg med dette eksempelet:

Vi har beløpet 1.000 kr som er inkludert merverdiavgift

Gå fra beløpet inkl. mva til beløpet eks. mva:

Beløpet inkl. mva * 0,8 = Beløpet eks. mva

1.000 kr * 0,8 = 800 kr

Gå fra beløpet eks. mva til beløpet inkl. mva:

Beløpet eks. mva / 0,8 = Beløpet inkl. mva

800 kr / 0,8 = 1.000 kr

Gå fra beløpet inkl. mva til å finne mva:

Beløpet inkl. mva * 0,2 = mva

1.000 kr * 0,2 = 200 kr

Gå fra mva til beløpet inkl. mva:

Mva / 0,2 = Beløpet inkl. mva

200 kr / 0,2 = 1.000 kr

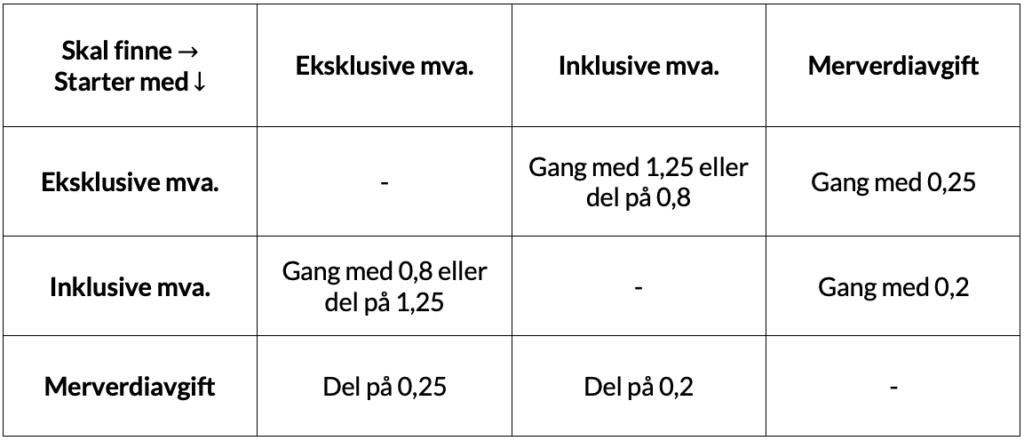

Huskeregler

Under finner du en tabell som du kan bruke når du skal regne ut mva. I den første kolonnen har vi hvilket tall du starter med, mens i den første raden har vi hva du skal finne. Så dersom du for eksempel starter med et beløp eksklusive mva og skal finne merverdiavgiften, så ser du av tabellen at du skal gange med 0,25 😄

Eksempel på merverdiavgift (mva) i praksis.

Nå som du vet hvordan du regner MVA, la oss se hvordan det fungerer i praksis

La oss se hvordan merverdiavgift (mva.) fungerer i et enkelt eksempel med en fisker, en dagligvarebutikk og deg som kunde.

1. Fiskeren selger til butikken

Fiskeren selger en fisk til dagligvarebutikken for 300 kr. Staten krever 15 % mva. på salgsprisen, som betyr at butikken betaler totalt 345 kr til fiskeren:

- Salgspris: 300 kr

- Merverdiavgift (15 %): 300×0,15=45300 \times 0,15 = 45300×0,15=45 kr

- Totalt betalt: 345 kr

For fiskeren er de 45 kr utgående mva., siden varen går ut av virksomheten. For butikken er det derimot inngående mva., fordi varen kommer inn.

2. Butikken selger til deg

Dagligvarebutikken selger fisken videre til deg for 500 kr. Staten krever 15 % mva. også her, så totalprisen du betaler blir 575 kr:

- Salgspris: 500 kr

- Merverdiavgift (15 %): 500×0,15=75500 \times 0,15 = 75500×0,15=75 kr

- Totalt betalt: 575 kr

På kvitteringen vil det stå at du betalte 575 kr, hvorav 75 kr er mva.

Hva betyr dette i praksis?

Merverdiavgift samles inn i hvert ledd i verdikjeden. Hver virksomhet betaler mva. til staten, men de kan få tilbakeført mva. de selv har betalt (inngående mva.). Slik sørger systemet for at staten får inn avgiften uten at den belastes flere ganger for samme vare.

Hva skjer med merverdiavgiften?

Hvor mye tjente staten i merverdiavgift på denne fisken? Det riktige svaret er 75 kr – beløpet du som forbruker betalte i mva.

La oss se på detaljene:

Fiskeren og butikken

- Butikken betalte fiskeren 345 kr for fisken.

- Av dette var 45 kr mva., som fiskeren må betale videre til staten som utgående mva.

Du som kunde og butikken

- Du betalte butikken 575 kr for fisken.

- Av dette var 75 kr mva., som butikken må betale til staten som utgående mva. på vegne av deg.

Hvordan staten gjør opp med butikken

- Butikken har allerede betalt 45 kr i mva. til fiskeren.

- Staten sier nå til butikken: «Jeg skylder deg 45 kr (inngående mva.), og du skylder meg 75 kr (utgående mva.). La oss gjøre opp, så betaler du meg differansen på 30 kr.»

Resultatet:

Staten har tjent totalt 75 kr i merverdiavgift – summen du som forbruker har betalt.

Merverdiavgiftsoppgjøret: Når bedrifter gjør opp med staten

Seks ganger i året gjennomfører staten et oppgjør med norske bedrifter, der det beregnes hvor mye en bedrift skylder staten i merverdiavgift (mva.), eller om staten skylder bedriften penger.

Hvordan fungerer det?

I Norge får bedrifter som er registrert i merverdiavgiftsregisteret tilbakebetalt merverdiavgiften de selv har betalt på varer og tjenester (inngående mva.). Samtidig må de betale inn den merverdiavgiften de har krevd inn fra kundene sine (utgående mva.). De aller fleste norske bedrifter er registrert i merverdiavgiftsregisteret og er dermed pliktige til å levere mva.-oppgaver og gjøre opp med staten.

Oversikt over terminer for merverdiavgiftsoppgjør

- 1. termin januar/februar: 10.april

- 2. termin mars/april: 10. juni

- 3. termin mai/juni: 31. august

- 4. termin juli/august: 10. oktober

- 5. termin september/oktober: 10. desember

- 6. termin november/desember: 10. februar

På EnkelEksamen.no har vi en rekke kurs som dekker problemstillinger innenfor mva, og hvor det forutsetter at du kan regne med merverdiavgift. Eksempler på slike kuer er Bedriftsøkonomisk analyse, Innføring i bedriftsøkonomi og finans og Bedriftsøkonomi for Høyskolen Kristiania, i tillegg til en rekke andre spennende kurs.