Langsiktige eiendeler med begrenset økonomisk levetid som for eksempel varebiler, inventar og maskiner vil med tiden synke i verdi, og det er her avskrivninger kommer til bruk.

- Avskrivninger håndterer dette verdifallet

- Avskrivninger håndterer fordelingen av utgiften som en kostnad over levetiden.

Hvis en bedrift anskaffer en maskin til 1.000.000 kr blir det feil å kostnadsføre hele dette beløpet det året kjøpet skjer. Det er derimot riktig å fordele kostnaden av å eie og bruke av maskinen over levetiden hvor maskinen bidrar til å skape inntekter, altså å avskrive maskinen. Ved å avskrive maskinen over levetiden reflekterer den årlige avskrivningskostnaden også verdifallet. To fluer i en smekk altså!

Høres komplisert ut? Les videre, så endrer du mening 👏🏻 I denne bloggartikkelen skal du lære generelt om avskrivninger, lineære avskrivninger og saldoavskrivninger.

Her er 3 kjappe om avskrivninger

- Avskrivninger er en kostnad, men ikke en utbetaling. Selve utbetalingen skjer gjerne i forbindelse med kjøpet av anleggsmiddlet.

- Avskrivningene reduserer den bokførte verdien på anleggsmiddelet.

- De vanligste avskrivningsmetodene er lineære avskrivninger og saldoavskrivninger, men det finnes også flere metoder.

Lineære avskrivninger

Lineære avskrivninger kjennetegnes ved at avskrivningsbeløpet er identisk hver periode.

Formelen for å finne de lineære avskrivningene:

Lineære\ avskrivninger=\frac{anskaffelseskostnad-restverdi}{levetid}- Anskaffelseskostnad er beløpet bedriften kostnadsførte for å anskaffe anleggsmiddelet

- Levetid er hvor lenge bedriften antar at anleggsmiddelet vil være i bruk i bedriften

- Restverdi er beløpet bedriften antar at anleggsmiddelet kan selges for ved slutten av levetiden. Restverdi kalles også for utrangeringsverdi.

Husk at både anskaffelseskostnad og restverdi skal være beløp ekskludert merverdiavgift (gitt at bedriften er merverdiavgiftspliktig).

Formelen for å finne bokført verdi etter et gitt antall års eie

Bokført\ verdi=anskaffelseskostnad-(lineære\ avskrivninger\cdot antall\ års\ eie)

Eksempel: Finne lineære avskrivninger

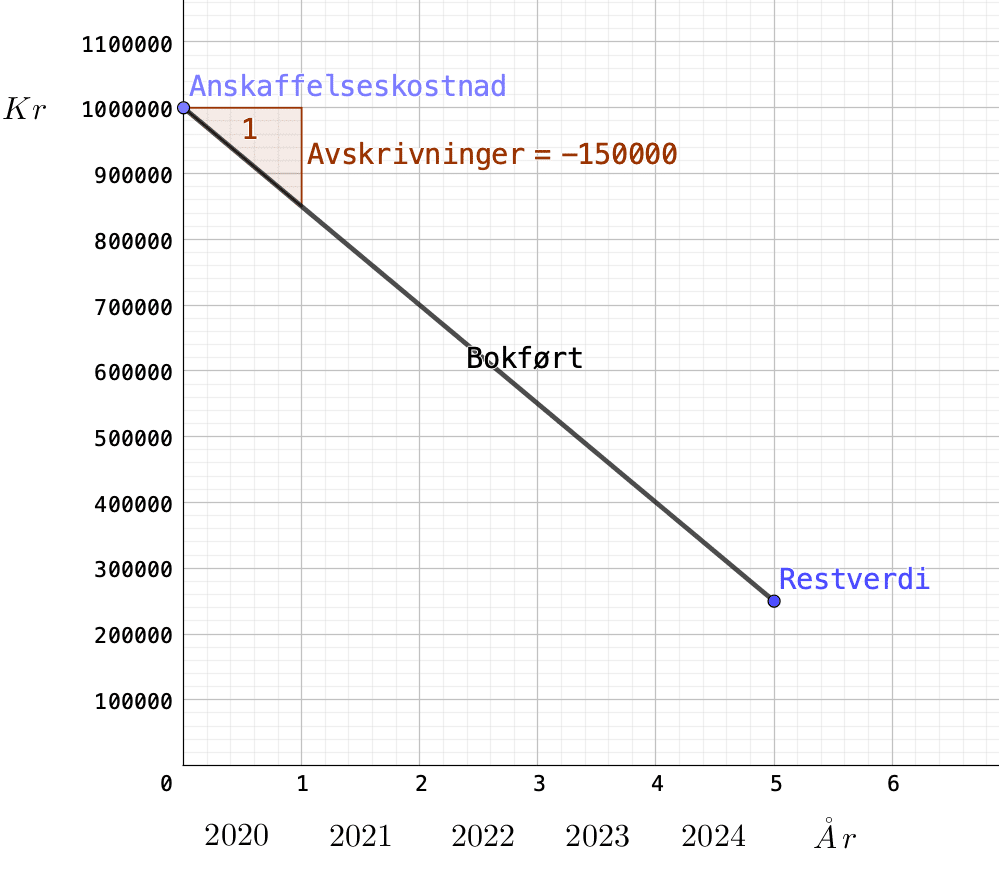

En bedrift anskaffet en maskin for 1.000.000 kr eks. mva. 1. januar 2020. Bedriften forventer å bruke maskinen i 5 år med en restverdi på 250.000 kr eks. mva.

- Anskaffelseskostnad: 1.000.000 kr

- Levetid: 5 år

- Restverdi: 250.000 kr

Vi beregner de årlige lineære avskrivningene:

Lineære\ avskrivninger=\frac{anskaffelseskostnad-restverdi}{levetid}Lineære\ avskrivninger=\frac{1.000.000-250.000}{5}Lineære\ avskrivninger=150.000

Hva betyr dette i regnskapet?

- Bedriften vil fordele utgiften på 1.000.000 kr over 5 år ved å kostnadsføre 150.000 kr hvert år i avskrivninger

- Maskinen vil synke med 150.000 kr i bokført verdi hvert år i balanseregnskapet

Illustrasjon av hvordan maskinens bokførte verdi utvikler seg over levetiden:

Eksempel: Finne bokført verdi

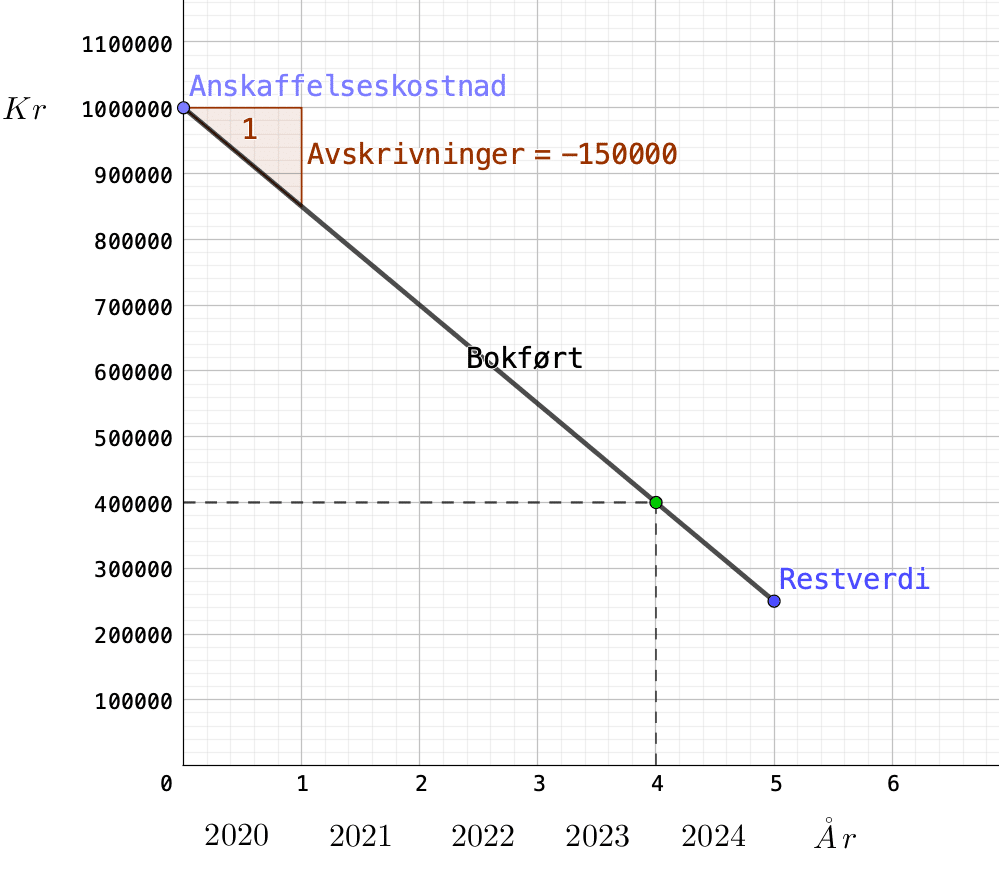

La oss si du nå ønsker å finne den bokførte verdien etter å ha eid maskinen i 4 år. No problemos! Vi bruker da formelen for å finne bokført verdi etter å ha eid maskinen i 4 år.

Bokført\ verdi=anskaffelseskostnad-(lineære\ avskrivninger\cdot antall\ års\ eie)

- Anskaffelseskostnad: 1.000.000 kr

- Lineære avskrivninger: 150.000 kr som vi beregnet rett ovenfor

- Antall års eie: Vi skal i denne oppgaven finne bokført verdi etter 4 års eie.

Bokført\ verdi\ etter\ 4\ års\ eie=1.000.000-(150.000\cdot 4)

Bokført\ verdi\ etter\ 4\ års\ eie=1.000.000-600.000

Bokført\ verdi\ etter\ 4\ års\ eie=400.000

Illustrasjon av maskinens bokførte verdi etter 4 års eie:

Saldoavskrivninger

Saldoavskrivninger kjennetegnes ved at avskrivningene gradvis blir mindre og mindre for hvert år. Avskrivningene vil dermed være store de første årene. Saldoavskrivninger er mer realistiske enn lineære avskrivninger: Tenk for eksempel hvordan hvor mye verdien til en bil faller de første leveårene.

Formelen for saldoavskrivninger et gitt år:

Saldoavskrivning=Inngående\ bokført\ verdi\cdot avskrivningssats

- Inngående bokført verdi: Den bokførte verdien ved starten av perioden vi ønsker å beregne for

- Avskrivningssats: En prosentsats som vi skal avskrive av den inngående bokførte verdien, for eksempel 30%.

I motsetning til lineære avskrivninger hvor avskrivningene er like hvert år, vil altså saldoavskrivningene bli mindre og mindre for hvert år som går. Årsaken til dette er fordi vi regner årets saldoavskrivninger som en prosentssats av den inngående bokførte verdien, og når den inngående bokførte verdien blir mindre og mindre for hvert år som følge av avskrivningene, vil også det prosentmessige beløpet vi regner ut bli mindre og mindre.

Formelen for bokført verdi etter et gitt års eie:

Bokført\ verdi\ etter\ n\ år=anskaffelseskostnad\cdot(1-avskrivningssats)^{n}Eksempel: Finne saldoavskrivninger

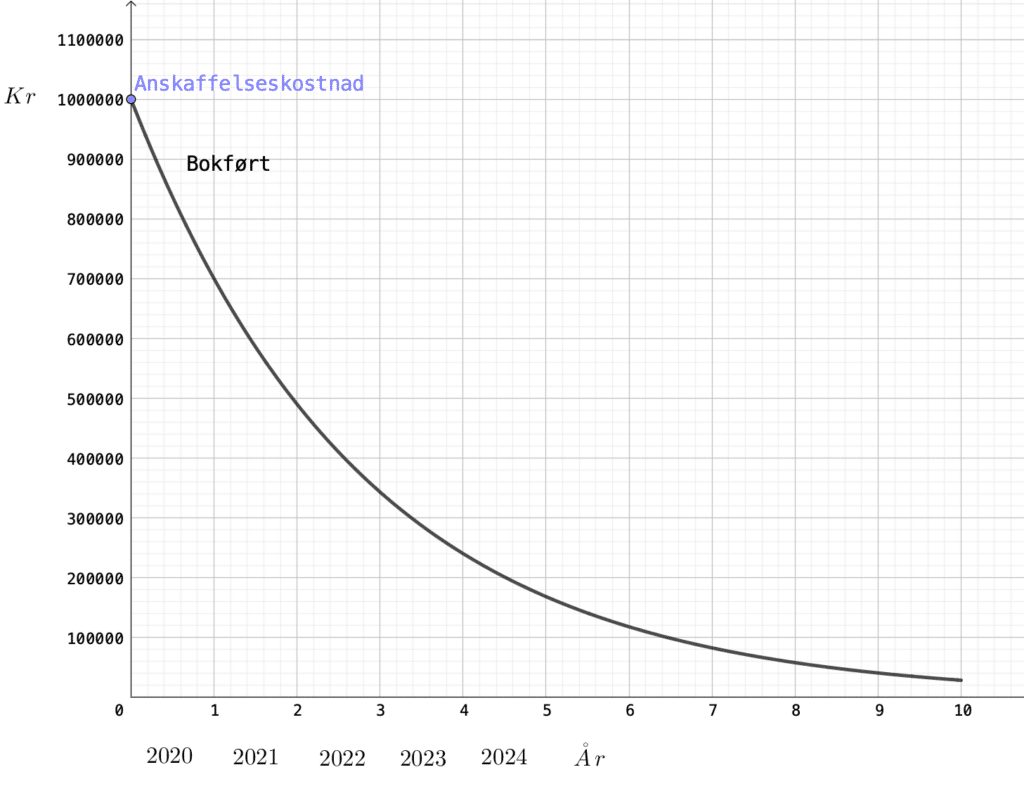

En bedrift anskaffet en maskin for 1.000.000 kr eks. mva. 1. januar 2020. Bedriften skal avskrive maskinen med 30 % årlig gjennom saldoavskrivninger.

Illustrasjon av hvordan maskinens bokførte verdi utvikler seg over levetiden:

Saldoavskrivninger det 1. året:

- Inngående bokført verdi: Er lik anskaffelseskostnaden på 1.000.000 kr

- Avskrivningssats: 30 %. I desimalform lik 0,30

Saldoavskrivning=Inngående\ bokført\ verdi\cdot avskrivningssats

Saldoavskrivning\ år\ 1=1.000.000\cdot 0,30

Saldoavskrivning\ år\ 1=300.000

Saldoavskrivninger det 2. året:

- Inngående bokført verdi: 700.000 kr gitt ved anskaffelseskostnaden 1.000.000 minus fjorårets avskrivninger 300.000 kr.

- Avskrivningssats: 30 %

Saldoavskrivning=Inngående\ bokført\ verdi\cdot avskrivningssats

Saldoavskrivning\ år\ 2=700.000\cdot 0,30

Saldoavskrivning\ år\ 2=210.000

Legg merke til to ting:

- Vi må først beregne den inngående bokførte verdien

- Avskrivningene er ikke like. Avskrivningene i år 1 er 300.000 kr og avskrivningene i år 2 er 210.000 kr.

Saldoavskrivninger det 6. året:

Vi skal nå beregne saldoavskrivningene for det sjette året. Vi bruker formelen for bokført verdi etter n års eie for å finne den inngående bokførte verdien. Ved starten av det 6. året har vi allerede eid maskinen i 5 år.

Bokført\ verdi\ etter\ n\ år=anskaffelseskostnad\cdot(1-avskrivningssats)^{n}Bokført\ verdi\ etter\ 5\ år=1.000.000\cdot(1-0,30)^{5}Bokført\ verdi\ etter\ 5\ år=1.000.000\cdot0,16807

Bokført\ verdi\ etter\ 5\ år=168.070

Nå som vi har beregnet inngående bokført verdi for det sjette året, kan vi beregne avskrivningene dette året.

Saldoavskrivning\ år\ 6=Inngående\ bokført\ verdi\cdot avskrivningssats

Saldoavskrivning\ år\ 6=168.070\cdot 0,30

Saldoavskrivning\ år \ 6=50.421

Oppsummering

Her er 3 kjappe om avskrivninger

- Avskrivninger er en kostnad, men ikke en utbetaling. Selve utbetalingen skjer gjerne i forbindelse med kjøpet av anleggsmiddlet.

- Avskrivningene reduserer den bokførte verdien på anleggsmiddelet.

- De vanligste avskrivningsmetodene er lineære avskrivninger og saldoavskrivninger, men det finnes også flere metoder.

Gir avskrivninger litt mer mening for deg nå? 🤩

Finn ditt finansregnskap og regnskapsanalyse-fag tilpasset ditt studiested

BØK 3532

Finansregnskap og regnskapsanalyse

BED2

Finansregnskap – NHH

BØA1200, SMF1197, AE101308

Finansregnskap med analyse – NTNU

BE-111

Innføring i finansregnskap – UiA

REG1010

Finansregnskap med analyse – USN

FRG3101

Finansregnskap – Kristiania

6084

Finansregnskap – Kristiania (nettstudie)

BØA117

Finansregnskap med analyse – HVL