Når du låner penger – enten til bolig, bil eller studier – vil du møte begrepene annuitetslån og serielån. Hva betyr egentlig disse ordene, og hvorfor spiller de en rolle for hvor mye du betaler hver måned? Her får du en enkel forklaring på hvordan de to lånetypene fungerer, og hva som skjer hvis du ikke klarer å betale tilbake som planlagt.

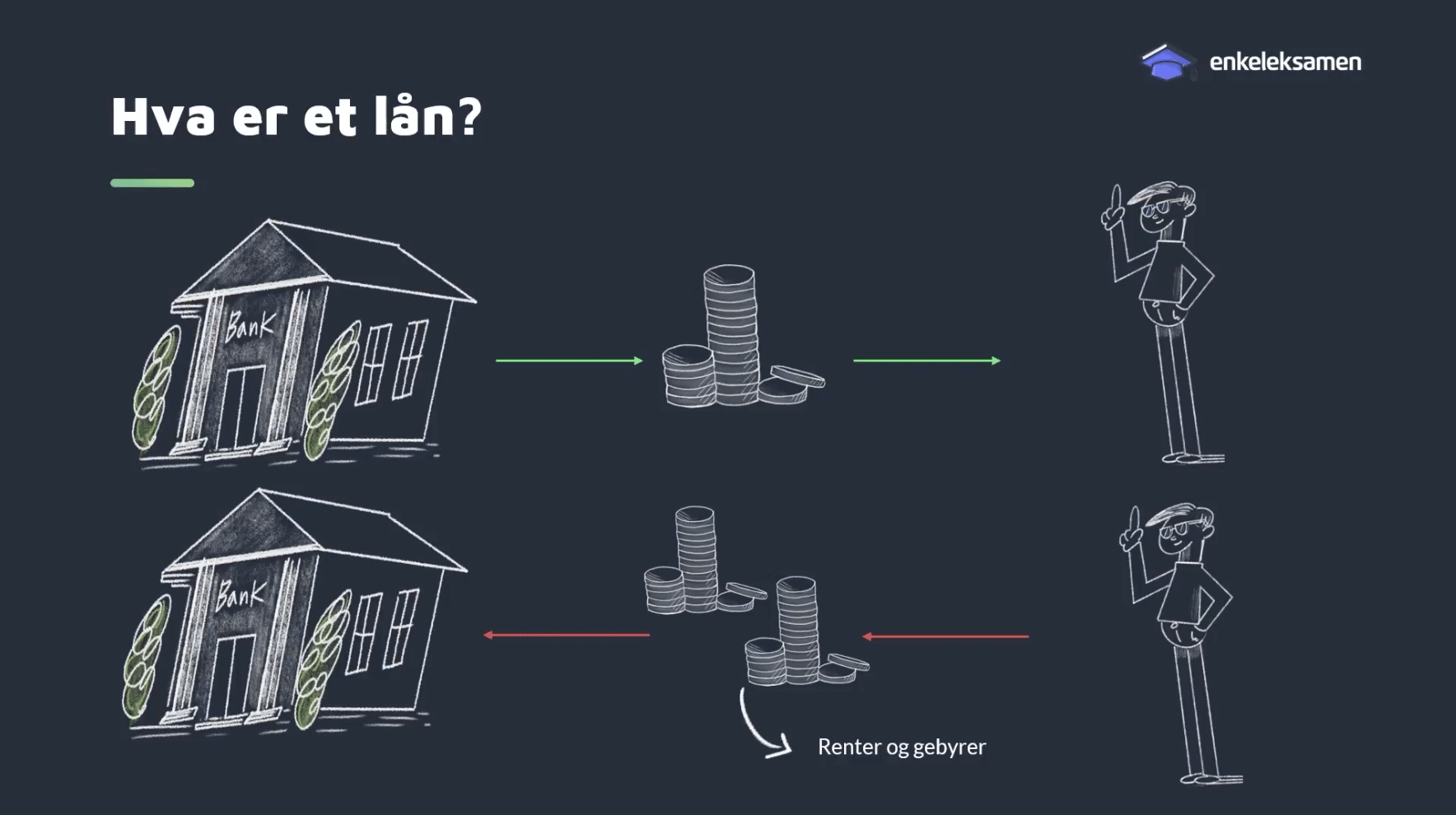

Hva er et lån?

Et lån betyr at du får penger nå, men lover å betale dem tilbake senere – med renter.

Rentene er prisen du betaler for å få låne penger, mens avdraget er den delen av betalingen som faktisk reduserer det du skylder.

Når du betaler ned et lån, består beløpet du betaler hver måned (terminbeløpet) av tre deler:

- Avdrag – det du betaler ned på selve lånet

- Renter – betaling til banken for at du får låne penger

- Gebyrer – for eksempel termingebyr som legges til hver betaling

Til sammen utgjør dette den totale summen du betaler hver termin.

Nominell rente vs. effektiv rente

Et lån har vanligvis to rentetyper: nominell og effektiv rente.

- Den nominelle renten er selve rentesatsen banken oppgir, for eksempel 5 %.

- Den effektive renten viser den egentlige kostnaden for lånet, fordi den inkluderer både renter og gebyrer.

Når du skal sammenligne lån, er det altså den effektive renten som forteller deg hva du faktisk betaler.

Hva er et annuitetslån – like store terminbeløp

Et annuitetslån betyr at du betaler det samme beløpet hver termin. Det gjør det enkelt å planlegge økonomien, fordi du alltid vet hva som skal betales.

Selv om terminbeløpet er likt, endrer fordelingen mellom renter og avdrag seg over tid:

- I starten går mesteparten til renter, og lite til avdrag.

- Etter hvert som lånet minker, blir det motsatt – mer går til avdrag og mindre til renter.

Dette skjer fordi rentene beregnes ut fra restgjelden – altså hvor mye du fortsatt skylder. Når gjelden blir mindre, synker også rentene.

En nedbetalingsplan viser hvordan denne fordelingen endrer seg gjennom hele låneperioden. Der ser du tydelig hvordan andelen avdrag øker etter hvert, selv om terminbeløpet er det samme hele tiden.

Hva er et serielån – like store avdrag, synkende terminbeløp

Et serielån betyr at avdraget er det samme hver gang du betaler. Du betaler altså like mye på selve lånet hver termin.

Men fordi du stadig skylder mindre, blir rentene lavere for hver betaling. Dermed synker terminbeløpet gradvis – du betaler mest i starten, og mindre mot slutten.

- I starten: høye renter + avdrag → høye kostnader

- Etter hvert: lavere renter → lavere terminbeløp

Et serielån passer godt for deg som tåler høye utgifter i begynnelsen, men ønsker at lånekostnadene skal gå ned over tid.

Hva skjer hvis du ikke betaler lånet ditt?

Hvis du ikke betaler et avdrag, vil banken først sende en purring – en påminnelse om at du må betale. Denne kommer som regel med et purregebyr.

Betaler du fortsatt ikke, kan saken gå videre til inkasso. Da overtar et inkassobyrå saken og krever inn pengene på vegne av banken. Dette blir fort dyrt, fordi inkassobyrået legger til egne renter og gebyrer.

Hvis saken fremdeles ikke løses, kan du få en betalingsanmerkning – en negativ merknad i et kredittregister. Det kan gjøre det vanskelig å få boliglån, leie bolig, tegne forsikring eller opprette mobilabonnement senere.

Vi har også flere andre artikler hvor du kan lære om sentrale temaer innenfor faget Matematikk på VGS.

Vil du lære mer om annuitetslån, serielån og Matematikk 2P?

Dette var bare en introduksjon til annuitetslån og serielån og hvordan den fungerer. I vårt digitale undervisningsopplegg finner du komplette videoleksjoner, forklaringer og oppgaver som hjelper deg å forstå hele pensum. Du kan prøve faget gratis og se selv hvordan vi gjøre matematikk 2P enklere og mer oversiktlig.

Ønsker du å lære mer? Sjekk ut våre fag og undervisning i Matematikk 2P!

MAT1023, MAT1151

Matematikk 2P – VGS

MAT1023, MAT1151

Matematikk 2P – Privatist