Får du også en klump i magen når du hører ordet utsatt skatt? Du er nok ikke alene – for mange økonomistudenter gir dette temaet en følelse av angst og uro, som om eksamen var i morgen og boken fortsatt var uåpnet.

Men la oss fjerne litt av denne skrekken! Utsatt skatt handler i bunn og grunn om å utsette noen av skattekostnadene til fremtidige perioder. Det er som å få en slags skattemessig «utsettelse av eksamen». Så len deg tilbake, slapp av, og la oss gjøre dette temaet mer forståelig.

Skatteregnskapet versus finansregnskapet

Vi skiller mellom finansregnskapet og skatteregnskapet. Når selskaper setter opp finansregnskapet, ofte omtalt som årsregnskapet, følger de regnskapsloven. Norsk regnskapslov tar utgangspunkt i den strengt forsiktig modellen, og gir spesifikke retningslinjer som må følges i utarbeidelsen av årsregnskapet. På den annen side må man i skatteregnskapet følge skatteloven. Skatteregnskapet brukes til å beregne skatten som selskapet må betale hvert år. Skatteregnskapet baseres på historisk kost-modellen. Siden regnskapsloven og skatteloven har forskjellige regler og krav, vil det naturlig nok oppstå forskjeller mellom det finansregnskapet og skatteregnskapet. Sjekk ut videoene våre om ulike regnskapsmodeller her!

Midlertidige forskjeller

Utsatt skatt fremkommer fordi det er forskjeller mellom verdiene i finansregnskapet og i skatteregnskapet. Den regnskapsmessige verdien som brukes i finansregnskapet kan vi forkortete til R-verdi. Skattemessig verdi, forkortet S-verdi, er selskapets verdier fra et skatteperspektiv. Utsatt skatt kan vise seg i to former; utsatt skattefordel og utsatt skatteforpliktelse; som også kalles utsatt skattegjeld. Samlebetegnelsen kaller vi for «utsatt skatt», og vi spesifiserer hvilken vi mener når det er behov for det.

Utsatt skattefordel får vi når de skattemessige verdiene er større enn de regnskapsmessige verdiene. Utsatt skattefordel er kort sagt at man har betalt litt mer skatt en periode, og at man derfor skal betale litt mindre skatt i fremtiden. En utsatt skattefordel er altså en skattereduserende midlertidig forskjell, og føres inn i balansen som en immateriell eiendel.

Utsatt skatteforpliktelse er det «motsatte» av utsatt skattefordel. Det vil si at de regnskapsmessige verdiene er større enn de skattemessige verdiene. Selskapet har med andre ord betalt litt for lite skatt en periode, og må derfor i fremtiden betale litt mer skatt. Utsatt skatteforpliktelse er en skatteøkende midlertidig forskjell, og føres i balansen som gjeld.

Ulike avskrivningsmetoder i regnskapene

Et eksempel på hvordan regnskapsloven og skatteloven er ulike er hvordan avskrivninger behandles. Dersom et selskap kjøper et nytt anleggsmiddel, 1. desember så skal dette driftsmidlet avskrives regnskapsmessig den ene måneden det har vært i selskapet, altså desember. Skattemessig derimot, er avskrivningsreglene annerledes, og driftsmidlet skal avskrives for hele året i anskaffelsesåret uavhengig når på året driftsmidlet er kjøpt. Det vil si at selskapet må avskrive for hele året selv om de kun har eid driftsmidlet i desember. I tillegg tillater skatteloven, i hovedsak, kun én avskrivningsmetode, nemlig saldoavskrivninger. Regnskapsloven tillater valgfrihet i bruk av metode såfremt metoden gjør at avskrivningen foregår etter «en fornuftig avskrivningsplan».

Vi illustrerer midlertidige forskjeller ved et eksempel med ulik behandling av avskrivninger. Vi har et selskap som har gått til anskaffelse av et driftsmiddel; en lastebil. Levetiden er antatt til 4 år, og kjøpesummen er 1 000 000. Regnskapsmessig har selskapet valgt å avskrive lastebilen lineært, det vil si den avskrives med like store beløp årlig. Skattemessig kan man imidlertid ikke avskrive lineært, da det kun er saldoavskrivninger som aksepteres. Med saldoavskrivninger så menes det at anleggsmidlet skal avskrives med en prosentsats av restverdien, altså saldoverdien. Avskrivningssatsen er bestemt av skatteloven og vi kan i dette eksempelet forutsette at denne er 24%. Tabellen nedenfor viser de regnskapsmessige avskrivningene, på 250 000 årlig. Restverdien, altså den bokførte verdien, går ned tilsvarende årlig.

De skattemessige avskrivningene varierer fra år til år. Avskrivningsbeløpet er størst det første året før det gradvis avtar. Grunnen til det er at restsaldoen stadig blir mindre. Vi ser at det er ulikheter mellom R-verdier og S-verdier hele veien. Det er disse ulikhetene som gir opphav til utsatt skatt.

Skattekostnaden i finansregnskapet

Skattekostnaden er en periodisert kostnad som skal reflektere den skatten som faktisk påløper i det aktuelle regnskapsåret. Utsatt skatt, som er en nødvendig beregning i periodiseringen av skatt, er knyttet til såkalte midlertidige forskjeller. Det kan for eksempel være ulikheter i avskrivningene skattemessig og regnskapsmessig som gir disse midlertidige forskjellene i regnskapsmessige og skattemessige verdier, som i eksempelet over. Disse forskjellene mellom regnskap og skatt vil bli utjevnet over tid, og forskjellen er dermed tidsbestemt, altså midlertidig.

Anleggsmidlets anskaffelseskost vil jo med tiden bli fullstendig avskrevet både skattemessig og regnskapsmessig, men det er altså forskjeller på tidshorisonten fordi avskrivningsbeløpene er ulike. Andre kilder til midlertidige forskjeller kan være kundefordringer, varebeholdninger og anleggskontrakter.

Det er på grunn av sammenstillingsprinsippet i regnskapsloven at vi må periodisere skattekostnaden, slik at skattekostnaden, som regnes som en kostnad, er sammenstilt med det regnskapsmessige resultatet i det aktuelle regnskapsåret. Siden skattekostnaden i finansregnskapet kan være ulik den betalbare skatten i skatteregnskapet, så må dette komme til uttrykk i balansen. Det er denne ulikheten som utsatt skatt representerer. Sjekk ut vår video om sammenstillingsprinsippet her!

Eksempel med utsatt skatteforpliktelse

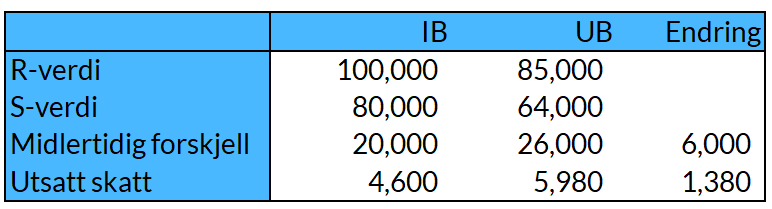

Et selskap eier ett anleggsmiddel; en maskin. I inngående balanse har maskinen en R-verdi på 100 000 og en S-verdi 80 000. Ved årsslutt er R-verdien av maskinen 90 000, mens S-verdien er 64 000. Skattesatsen er 23%.

Den midlertidige forskjellen for i begynnelsen av året er 20 000. Dette er en positiv midlertidig forskjell fordi R-verdien er større enn S-verdien. I slutten av året er den midlertidige forskjellen på 26 000. Vi ser at forskjellen mellom R-verdi og S-verdi har økt gjennom året, nærmere bestemt med 6 000. De midlertidige forskjellene er positive i både starten og slutten av året, og det er derfor snakk om en utsatt skatteforpliktelse i begge tilfellene.

Vi finner verdien av utsatt skatt ved å gange de midlertidige forskjellene med skattesatsen. For å finne endringen i utsatt skatt i løpet av året kan vi gange endringen i forskjellene, altså endringskolonnen, med skattesatsen. Vi vet at de midlertidige forskjellene har økt med 6 000. Disse 6 000 kan vi gange med skattesatsen på 23% for å få endringen i utsatt skatt. 6 000 * 0,23 = 1 380. Det er altså 1 380 som er endringen i utsatt skatt, og denne endringen vil i dette tilfellet være en økning i den utsatte skattegjelden.

Eksempel med utsatt skattefordel

Et selskap har en maskin med en R-verdi IB på 100 000, og en S-verdi IB på 120 000. R- og S-verdi UB er henholdsvis 85 000 og 96 000. Skattesatsen er 23%.

Ved å ta R-verdiene fratrukket S-verdiene vil det gi negative midlertidige forskjeller. S-verdien er større enn R-verdien på begge tidspunktene. Det betyr at det er snakk om en utsatt skattefordel.

Vi ser at forskjellene mellom IB og UB er redusert i løpet av året fordi de midlertidige forskjellene for UB er mindre enn IB. Utsatt skatt beregnes på samme måte som i forrige eksempel, de midlertidige forskjellene multiplisert med skattesatsen på 23%. I IB har selskapet en utsatt skattefordel på 4 600. Denne skattefordelen reduseres i løpet av året da den i slutten av året har en verdi 2 530. Differansen er 2 070, som jo er reduksjonen i den utsatte skattefordelen.

Ønsker du å få en oversikt over hva du må kunne om skatt før eksamen i Finansregnskap, sjekk ut et av eksamenskursene våre nedenfor!

Studerer du finansregnskap og ønsker å lære mer, så har vi også et blogginnlegg om Goodwill du kan sjekke ut her!

Finn ditt finansregnskap og regnskapsanalyse-fag tilpasset ditt studiested

BØK 3532

Finansregnskap og regnskapsanalyse

BED2

Finansregnskap – NHH

BØA1200, SMF1197, AE101308

Finansregnskap med analyse – NTNU

BE-111

Finansregnskap 1 – UiA

REG1010

Finansregnskap med analyse – USN

FRG3101

Finansregnskap – Kristiania

6084

Finansregnskap – Kristiania (nettstudie)

BØA117

Finansregnskap med analyse – HVL