Har du noen gang lurt på hvordan investorer kommer frem til hva som er «riktig» pris på en aksje? Og hvorfor er egentlig investorer så opptatt av utbytte? Vel, da har du kommet til rett sted! I dette innlegget skal jeg gå gjennom en sentral modell for å prise aksjer i ulike finansfag, nemlig Dividendemodellen.

Dividendemodellen enkelt forklart

Dividende er et annet ord for utbytte, og i dividendemodellen bruker vi informasjon om et selskap sine fremtidige utbytter til å komme frem til en fair pris i dag. Enkelt forklart er utbytte en overføring av en verdi fra selskapet, til deg som investor. Som regel er dette i form av penger. Jeg liker å tenke på det som en betaling fra selskapet tilbake til deg for at du har investert pengene dine der. For eksempel, betalte DNB et årlig utbytte på 16 kr per aksje i 2024.

Trykk her for å se en introduksjonsvideo til Dividendemodellen!

Det finnes også mange andre selskaper som betaler utbytte, og et fellestrekk ved mange slike selskaper er at de har stabil og forutsigbar inntekt. Derfor kan vi beregne dagens pris på aksjer i slike selskaper ved å neddiskontere alle fremtidige utbytter til dagens verdi.

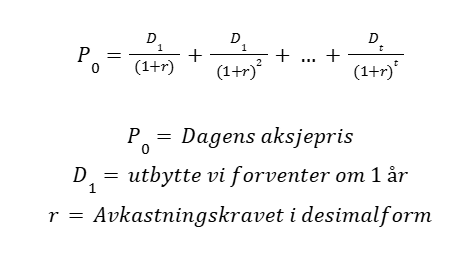

Da får vi at dagens aksjepris er gitt ved formelen:

Formelen over sier egentlig at prisen du er villig til å betale for en aksje er summen av alle kontantstrømmene (utbyttene) du som investor får ved å eie aksjen, hensyntatt avkastningskravet ditt. Noe som virker fornuftig, prisen du er villig til å betale i dag er nåverdien av alle innbetalingene du får i fremtiden.

Men hvordan kan vi vite hvor store utbyttene blir i fremtiden? Det virker kanskje som et komplisert spørsmål som avhenger av mange utenforliggende faktorer, men i bunn og grunn handler det egentlig bare om en ting; vekst. Spørsmålet vi må stille oss selv er nemlig om vi tror utbyttene vil vokse de neste årene, og i så fall hvor mye vokser de?

Dividendemodellen uten vekst

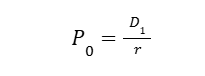

Hvis vi tror at utbyttene ikke vil vokse i årene fremover så vil det jo utbyttet være likt hvert år og da kan vi forkorte og forenkle formelen vår:

Siden utbyttet vil være likt i alle årene fremover så finner vi dagens pris ved å ta utbytte om et år og dele på avkastningskravet vårt. Noen kjenner kanskje igjen denne formelen, for denne er prikk lik formelen for nåverdien av en uendelig annuitet uten vekst. Det vil si nåverdien av å få akkurat samme beløp til evig tid.

La oss fortsette med DNB som eksempel, og se for oss at de betaler samme årlige utbytte på 16 kr for alltid. Avkastningskravet er jo individuelt, men børsens nye Wonderboy, Ulf Huse har sagt til Finansavisen at han i hvertfall må ha over 15% (Grini, 2024). Så la oss bruke 15% som avkastningskrav i eksempelet vårt:

Da er dagens aksjepris:

Men at dagens pris på en DNB aksje bør være 106,67 kr høres lavt ut, ved starten av 2024 var den omtrent 200 kr. Kanskje det ligger innbakt noen forventinger til vekst i utbytte i DNB-aksjen.

Dividendemodellen med vekst

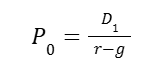

For at et selskap, som DNB, ikke skal ha noen vekst i utbytte i årene som kommer, motsier kanskje sunn fornuft. Derfor har vi en variant av dividendemodellen som tar hensyn til vekst i utbytte, også kjent som Gordon’s Growth Model:

Den eneste forskjellen fra formelen uten vekst er at vi har fått inn en g for growth, eller vekstfaktor på norsk. Vekstfaktoren er den prosentvise veksten vi forventer at utbytte skal vokse med de neste årene. Om du fikk deja vu når du så denne formelen også så er det helt naturlig, for den er prikk lik formelen for en vekstrekke med uendelig tidshorisont.

Vi kan bygge videre på DNB-eksempelet vårt, for å se hvordan formelen fungerer i praksis. Eksakt hvordan utbytte til DNB utvikler seg de neste årene må man nok være spåmann for å vite, men la oss gå ut ifra at det vil vokse med 7% årlig de neste årene. Da må vi først huske å øke det originale utbytte på 16 kr med 7% og så kan vi plugge inn i formelen vår:

Da får vi at prisen på en aksje i DNB er 214 kr, noe som høres mer riktig ut. Grunnen til at vi må legge til vekst på det originale utbyttet på 16 kr er fordi at dividendemodellen tar utgangspunkt i utbyttet om 1 år. Da vil 16 kr ha vokst med 7% til 17,12 kr.

En aksjepris på 214 kr er omtrent det dobbelte av prisen vi fikk uten vekst i utbytte, så hvor mye markedet eller du som investor tror at utbyttet vil vokse i fremtiden kan ha mye å si for aksjeprisen.

Syns du det er spennende å lære om aksjeprising, eller kanskje du bare er keen på å lære dividendemodellen til eksamen? Test ut et av våre kurs i finans gratis! Trykk på knappen nedenfor!

Kilder

Grini, S. (2024, 17. juni). Børsens nye wonderboy. Finansavisen. https://www.finansavisen.no/finans/2024/06/17/8143622/borsens-nye-wonderboy?zephr_sso_ott=7UV9tx

Finn ditt finans-fag tilpasset ditt studiested

BØK 3423

Finans

BØK 1121

Finans 1 (for siviløkonom)

BED3

Investering og finans – NHH

BØA2200, SMF2296, AE201115

Investering og finansiering – NTNU

3BED200, SBED200, ØKA1019

Investering og finansiering – Høgskolen i Innlandet

BØA204

Investering og finansiering – HVL

ØABED2000

Investering og finansiering – OsloMet

6004

Investering og finansiering – Kristiania (nettbasert)

FIN1002

Finansiering og investering – Nord Universitetet

FIN 3400

Digitale verktøy og finansiell analyse