Syntes du det er vanskelig å forstå hvor de ulike kostnadene i en kalkyle kommer fra? Her skal vi ta for oss to måter å fordele de indirekte kostnadene på, nemlig divisjonskalkulasjon og tilleggskalkulasjon.

Kostnader i en kalkyle

Når vi setter opp en kalkyle finner vi alle kostnadene knyttet til å produsere en enhet av et produkt. Kostnadene som oppstår knyttet til produksjonen er både direkte og indirekte kostnader.

- De direkte kostnadene er kostnader som vi lett kan knytte direkte til produksjonen. Eksempler på slike kostnader er direkte lønn og direkte material. Disse er direkte fordi vi vet ganske nøyaktig hvor mye forbruk av ressursene som medgår det tar å produsere en enhet av produktet. Eksempelvis hvor mye materialer som medgår når man skal produsere en planke.

- De indirekte kostnadene er ikke like lett å fordele til produktet på samme måte. Det er fordi det er vanskelig å bedømme den direkte tilknytningen kostnaden har til kostnadsobjektet. Et eksempel på en indirekte kostnad er strøm. Det brukes i for eksempel maskiner, lys og varme. Strøm betales periodevis og hvor stor andel av strømforbruket som har gått med i produksjonen av et produkt blir derfor vanskelig å beregne.

Hvordan ulike bedrifter fordeler de ulike indirekte kostnadene skiller seg fra bedrift til bedrift. Vi skal nå se på to måter å fordele de indirekte kostnadene på som heter divisjonkalkulasjon og tilleggskalkulasjon.

Vet du hva som er forskjellen på opptjeningsprinsippet og sammenstillingsprinsippet? Her går Vegard gjennom hovedforskjellen på de to regnskapsprinsippene 🤗

Divisjonskalkulasjon

For en bedrift som kun produserer et produkt, kan divisjonskalkulasjon være en gunstig måte å fordele de indirekte kostnadene på. Det går ut på at man fordeler alle de indirekte kostnadene på antall enheter av det ene produktet. Dette innebærer at de totale indirekte kostnadene blir fordelt likt på alle enhetene.

La oss se på et eksempel: Drikkeflaske AS produserer drikkeflasker.

Alle drikkeflaskene som produseres er identiske og dette er det eneste produktet bedriften produserer. De har totale indirekte kostnader i form strøm, husleie og administrasjonskostnader på totalt 1.000.000.

I løpet av en periode produserer de 10.000 helt identiske drikkeflasker.

For å finne hvor mye de indirekte kostandene blir per flaske kan man da dele alle de indirekte kostnadene på antall produserte enheter.

1.000.000 i indirekte kostnader delt på 10.000 enheter blir 100kr per flaske.

Tilleggskalkulasjon

En annen måte å fordele de indirekte kostnadene på er tilleggskalkulasjon.Denne typen kalkulasjon brukes ofte av bedrifter som produserer mere enn et produkt.

Slike bedrifter kan ikke fordele de indirekte kostnadene likt mellom produktene slik det gjøres i divisjonkalkulasjon. Årsaken til dette er fordi de ulike produktene har ulik påvirkningskraft på de indirekte kostnadene.

La oss se på et eksempel med en bedrift som heter AltMulig AS:

Bedriften produserer blant annet el-sparkesykler og aviser. Denne bedriften har også indirekte kostnader som blant annet strøm, husleie og administrasjonskostnader.

La oss se nærmere på strømkostnaden. Det er rimelig å anta at en sparkesykkel krever mere strøm i produksjonsprosessen enn en avis.

Derfor blir det unøyaktig å fordele de totale indirekte kostnadene likt mellom alle produktene som blir produsert i bedriften ettersom forbruket er forskjellig.

Tilleggssats

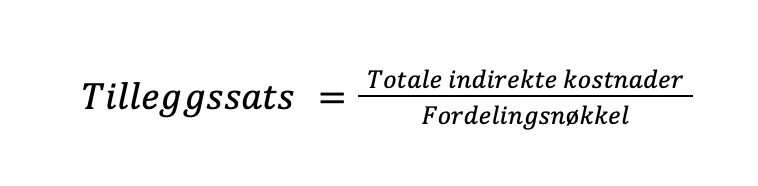

I tilleggskalkulasjon bruker man noe som heter tilleggssatser for å fordele de indirekte kostnadene. Tilleggssatser er enten et kronebeløp eller prosentsats som brukes fordele de indirekte kostnadene på en så nøyaktig måte som mulig. La oss se litt nærmere på begrepet tilleggssatser.

Formelen for tilleggssatser er totale indirekte kostnader delt på fordelingsnøkkelen.

Fordelingsnøkkel – Tilleggskalkulasjon

La oss starte med å se på den delen av formelen som tar for seg begrepet fordelingsnøkkel. Fordelingsnøkkel er en direkte kostnad eller faktor som kan forklare hvorfor de indirekte kostnadene oppstår.

La oss ta et eksempel og se på strømkostnaden som den indirekte kostnaden:

En mulig fordelingsnøkkel for å forklare strømkostnaden er antall produksjonsserier. Årsaken til at vi bruker dette som fordelingsnøkkel er fordi antall produksjonsserier vil være en forklar hvorfor strømkostnaden har blitt som den har blitt.

Jo flere produksjonsserier vi har igangsatt jo mere strøm krever maskinene, fabrikker osv.

Dersom vi deler strømkostnaden på antall produksjonsserier vil vi få tilleggssatsen for strømmen som vil legger til i kalkylen.

Et annet eksempel er å se på de indirekte kostnadene i materialavdelingen:

En mulig fordelingsnøkkel her vil være direkte material. Årsaken til at vi bruker dette som fordelingsnøkkel er fordi det er en sammenheng mellom det direkte materialforbruket og de indirekte kostnadene i materialavdelingen.

Jo mer kostnader vi har i direkte material, jo mer arbeid blir det i materialavdelingen.

Dersom vi deler de indirekte kostnadene som har oppstått i materialavdelingen på direkte material vil vi få tilleggssatsen for avdelingen.

Når man velger ut fordelingsnøkkel er det derfor viktig å velge en som har kausal sammenheng med kostnaden.

Nå har vi vært gjennom både divisjonskalkulasjon og tilleggskalkulasjon. Dette er noe du absolutt bør få kontroll på dersom du skal ta eksamen i Bedriftsøkonomi med regnskap på NTNU dette semesteret. I vårt eksamenskurs går vi igjennom disse emnene, i tillegg til en rekke andre sentrale temaer du trenger for å lykkes på eksamen.