Har du kontroll på hvordan du regner med reell rente, eller hva som er forskjellen på reell og nominell verdi?

Reell og nominell verdi

I dagligtalen snakker vi om beløper i nominell verdi, den nominelle verdien er hva du faktisk betaler på betalingstidspunktet. Disse prisene øker altså i takt med inflasjon. Mens de reelle verdiene sier hva noe koster i fremtiden, men i dagens priser.

Skal du ta eksamen i Investering og finansiering dette semesteret? I så fall bør du også få kontroll på hva er som beslutningsrelevant informasjon og beslutningsrelevante kostnader i et investeringsprosjekt 🤗

La oss ta et eksempel med reell rente

Du setter inn 100 kr på din sparekonto med en årlig nominell rente på 5%. Da vil du om 1 år ha 105 kr. Den nominelle verdien er altså 105 kr. Men hva med den reelle verdien? La oss si at i samme periode er inflasjonen på 2%. Det vil si at varene som i dag koster 100 kr, vil om 1 år koste 102 kr.

Så om 1 år har du altså 105 kr på sparekonto, men varen du ønsker å kjøpe har samtidig hatt en prisøkning, og koster 102 kr. Det betyr at din kjøpekraft kun har økt med 3 kr, til tross for at du tjente 5 kr i renter.

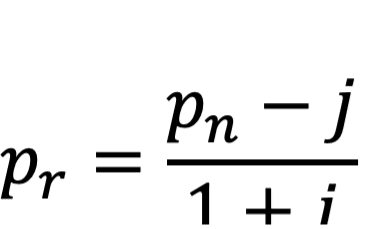

Formelen for å finne reell rente er:

Hvor:

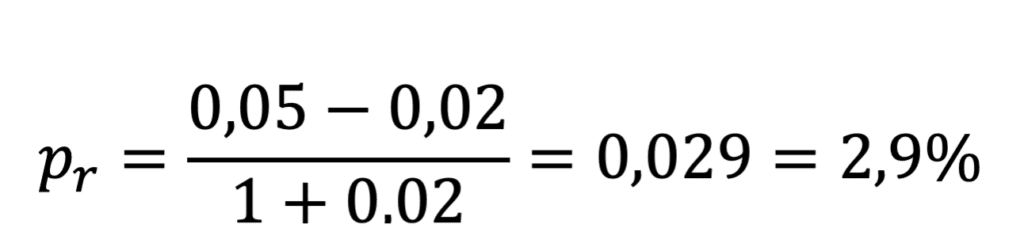

Vi kan finne den reelle renten for eksempelet over ved å sette inn i formelen:

Vi ser her altså at den reelle renten er lavere enn den nominelle renten.

I dette eksempelet har vi en reell rente på 2,9%. Dette tallet er positivt, og kjøpekraften har altså økt.

Mange tenker nok at når de har spart i sin sparekonto har de klart å tjene disse 5 kr i renten, men mange glemmer at inflasjonen er med på å øke prisen på varer og tjenester samtidig som dine sparepenger står i sparekontoen.

Derfor har du ikke tjent 5 kr, men i realiteten 3 kr i dette eksempelet.

Skal du ta eksamen i investering og finansiering dette semesteret? Her finner du vårt eksamenskurs, skreddersydd for deg som går på NTNU, OsloMet eller USN 🤗