Moms., mva., merverdiavgift..? Kjært barn har mange navn

Du har helt sikkert sett at når du kjøper en vare på butikken så betaler du merverdiavgift. Merverdiavgift er en avgift som legges på prisen av varer og tjenester og pengene går til staten. Avgiften regnes som en prosent av den prisen som bedriften setter på varen eller tjenesten, og merverdiavgift kalles også for mva. eller moms.

Den vanligste avgiften er 25 %, men på for eksempel mat er merverdiavgiften 15 %. Det er sosial politikk ved å sette merverdiavgiftssatser – Tenk hvordan forskjellen mellom 25 % og 15 % mva. på mat hjelper på privatøkonomien til folk med dårlig råd i løpet av et år. Det er mange tusen kroner. Samtidig så trenger velferdsstaten Norge penger til å for eksempel bygge veier, sykehus og gi lønn lærere og sykepleiere og av den grunn har vi avgifter som mva.

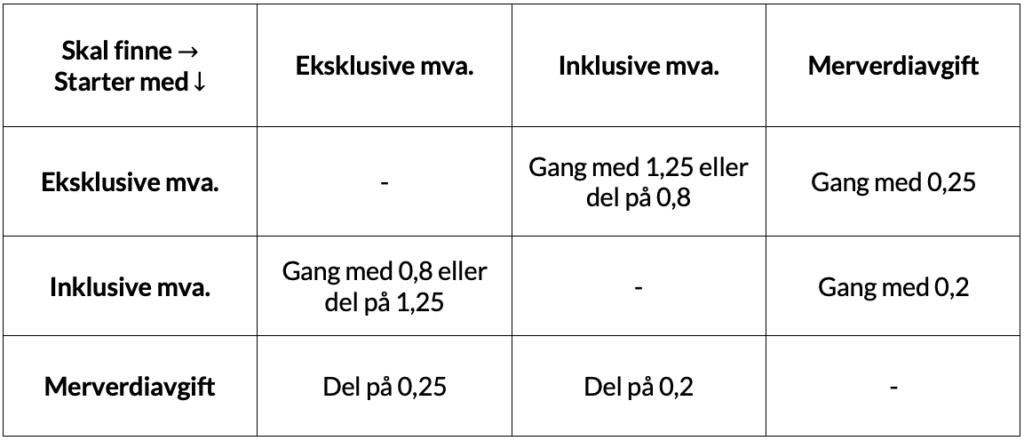

Hvordan regne med 25 % mva.

Nedenfor er en tabell du kan bruke dersom merverdiavgiftssatsen er

25 %, som den er for de fleste varer og tjenester.

Hvordan bruke mva.-tabellen

Start helt øverst til venstre i tabellen og følg pilene ned i den første kolonnen for å finne det tallet du starter med.

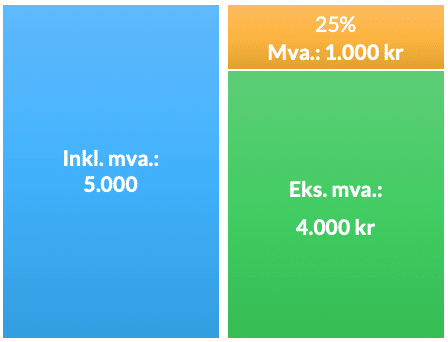

La oss si som eksempel at du betalte 5.000 kr for en gitar i en musikkforretning. Dette beløpet er inkl. mva. og du beveger deg dermed ned til cellen “Inkl. mva.”.

La oss videre si at du ønsker å finne hva beløpet er eks. mva. Gå tilbake til helt øverst til venstre i tabellen og følg pilene bortover for å finne “Eks. mva.”.

I cellen hvor disse møtes leser vi “Gang med 0,8 eller del på 1,25”.

Beløp\ eks.\ mva.=beløp\ inkl.mva\cdot0,8

Beløp\ eks.\ mva.=5.000\cdot0,8=4.000

Når merverdiavgiftssatsen er 25 % vil et beløp på 5.000 kr inkl. mva. være 4.000 eks. mva.

Eksempel på mva.

La oss nå se på et eksempel på merverdiavgift i praksis. I eksempelet har vi en fisker, en dagligvarebutikk og deg som en kunde i butikken.

Vi tenker oss en fisker som selger en fisk til butikken for 300 kr. Staten krever nå 15 % merverdiavgift på salgsprisen 300 kr slik at fiskeren får betalt 345 kr av butikken.

For fiskeren er merverdiavgiften på 45 kr såkalt utgående mva. Tenk på at en vare går ut av bedriften og dermed er det utgående mva. For butikken er den samme merverdiavgiften såkalt inngående mva. – det kommer en vare inn i butikken.

Butikken selger denne fisken til deg for 500 kr, men igjen krever staten 15 % slik at du må betale 575 kr for fisken. På kvitteringen din vil det da stå at du betalte 575 kr, men at 75 kr var merverdiavgift.

Hva skjer med merverdiavgiften i eksempelet?

Hvor mye har staten tjent i merverdiavgift på denne fisken? Det riktige svaret er 75 kr som du som forbruker betalte i mva.

- Butikken betalte fiskeren 345 kr.

- Av de kronene var 45 kr mva. som fiskeren må betale til staten.

- Du betalte butikken 575 kr

- Av de kronene var 75 kr mva. som butikken må betale til staten på vegne av deg.

- Følg nøye med nå: Butikken har allerede betalt fiskeren 45 kr i mva. som fiskeren betalte videre til staten, men som staten nå skylder butikken fordi butikken skal ikke betale mva. to ganger. Staten sier til butikken at «jeg skylder deg 45 kr og du skylder meg 75 kr, så la oss gjøre opp og du betaler meg 30 kr». Summen av det staten tjente i mva. på denne fisken er dermed 75 kr som er det du som forbruker betalte.

Som du kan se er det i dette tilfellet kun det siste leddet, deg som er forbrukeren, som faktisk betaler merverdiavgift og som ikke får den tilbake. Det ville fått alvorlige konsekvenser på prisene dersom alle ledd skulle betalt merverdiavgift uten å få det tilbake. Staten ville tjent mye penger på det, men prisen på varene ville til slutt blitt enormt høye.

Merverdiavgiftsoppgjøret

Seks ganger i løpet av året er det såkalt oppgjør mellom staten og bedrifter hvor det regnes ut hvor mye en bedrift skylder staten eller eventuelt hvor mye staten skylder bedriften.

I Norge er det slik at bedrifter som er registrert i merverdiavgiftsregisteret får merverdiavgiften de betaler tilbake av staten, og de aller fleste bedrifter i Norge er registrert som merverdiavgiftspliktige i dette registeret.

Her er en oversikt over terminene og når skyldig merverdiavgiften skal være innbetalt som er senest 1 måned og 10 dager etter siste dag i terminen.

- 1. termin januar/februar: 10.april

- 2. termin mars/april: 10. juni

- 3. termin mai/juni: 31. august

- 4. termin juli/august: 10. oktober

- 5. termin september/oktober: 10. desember

- 6. termin november/desember: 10. februar

På EnkelEksamen.no har vi eksamenskurs i Bedriftsøkonomisk analyse og Bedriftsøkonomi og finans, i tillegg kan du få tilgang på flere nyttige ressurser. Kjøper du et av våre eksamenskurs får du også tilgang til faglig forum og med Diamanttilgang får du også chat-hjelp i faget.

👉 Sjekk ut vår dokumentside med faglige ressurser

Vi snakkes! Hilsen Andreas Frøyland